9 Dic 2024

MERCADO DE DIVISAS

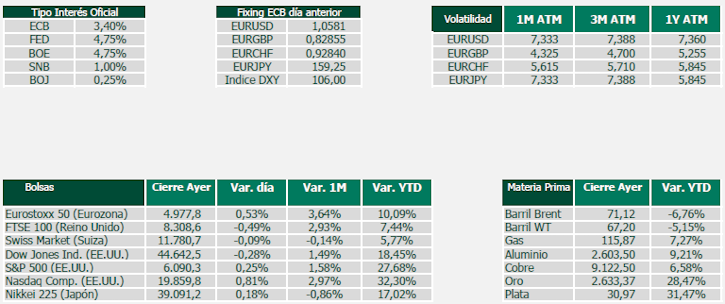

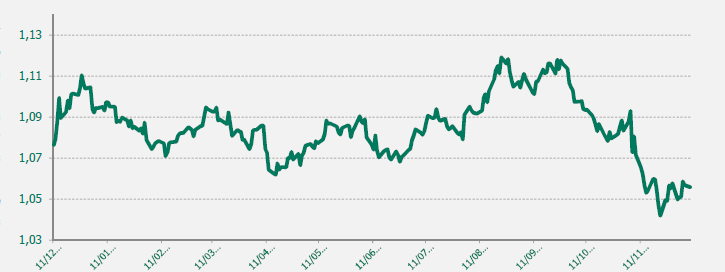

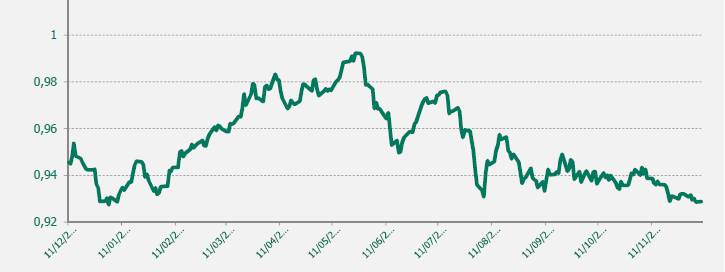

El EUR/USD comienza la semana en 1.0550 tras alcanzar el viernes 1.0630, máximo desde mediados de noviembre, tras la publicación de las nóminas no agrícolas que no cumplieron con las expectativas. La economía americana creó menos de 200k y la tasa de desempleo aumentó al 4,2% desde el 4,1% del mes anterior. Estos datos inclinaron la balanza hacia un recorte de 25 bp en la próxima reunión de la FED (descontado al 85% en este momento) llevando al par a cruzarse por encima de 1.06. No obstante, en el informe de empleo americano también vimos sorpresas al alza, como el incremento de los salarios por hora. El par llegó a corregir gran parte de movimiento hasta 1.0540 donde cerró. Esta semana es semana de ECB. Se espera un recorte de 25 bp por parte del organismo europeo, aunque un recorte más agresivo de 50 bp no está fuera de la mesa. Por el lado del calendario económico, jornada carente de datos relevantes con el foco puesto en los datos PCE como indicador adelantado de inflación del mes de diciembre en la sesión del jueves.

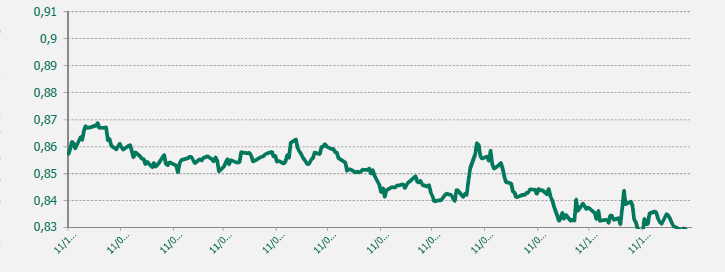

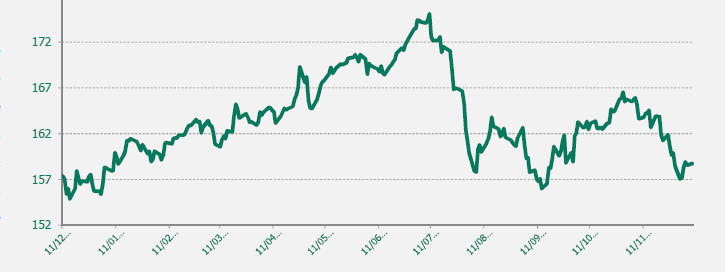

Del resto del panel; la libra se aproxima a final del año fuertemente apreciada gracias a su correlación con las bolsas que han tenido un año de máximos históricos y a una economía británica robusta que mantiene al BoE con los tipos en el 4.75%. El yen japonés amanece por debajo de 159, mientras que el franco suizo pierde el 0.93 de nuevo gracias a su carácter refugio.

Datos de interés mercados divisas

MERCADO DE DIVISAS

Cierre de semestre tranquilo pese a la incertidumbre de los mercados condicionados por la política y geopolítica. El USD se mantiene como la divisa con mejor comportamiento pero se resiente en la entrada del nuevo trimestre y la debilidad de las cifras americanas. El par cotiza en rango conocido 1.06 – 1.10, con el primer recorte del ECB materializándose en la reunión de junio. Las perspectivas hasta final de año indican otros dos recortes del BCE después de verano, mientras en EEUU encontramos más incertidumbre sobre la posibilidad de un primer recorte en septiembre y otro a finales de año. Desde el punto de vista político, las elecciones europeas generaron algo de ruido, especialmente en Francia, aunque la calma volvió rápido a los mercados. En EEUU, la cerrera hacia la presidencia comienza a acaparar titulares, con los sondeos dando una victoria a Trump, lo que favorecería al billete verde en el medio plazo.

Gráfico EUR/USD último año

Gráfico EUR/GBP último año

Buen rendimiento de la divisa británica en este 2024 favorecido por su correlación positiva con el apetito por el riesgo. El Banco de Inglaterra no ha recortado tipos en esta primera mitad de año, a la espera de las elecciones adelantadas de Reino Unido el 4 de julio, que finalizaron con una victoria aplastante de los laboristas. Al cumplir con las encuestas, no tuvo mayor impacto en mercado, pero ha favorecido a que la divisa británica se mantenga firme cotizando en rango estrecho. Tras abandonar el canal 0.85 – 0.86 marcó mínimo anual en 0.84 a mediados de julio, aunque se espera que con el comienzo de los recortes se vea debilitada abandonado la tendencia bajista y cerrando año en niveles superiores frente al euro.

Gráfico EUR/JPY último año

Se mantiene la presión sobre la divisa nipona que alcanza mínimos de los últimos 30 años. El Banco de Japón aumentó los tipos en la reunión de marzo por primera vez en 17 años y es probable que lo haga de nuevo ante la debilidad de su moneda y los niveles de inflación cercanos al 3%. Durante este primer semestre del año se han confirmado varias intervenciones de compra masiva de yenes en el mercado de FX que tuvieron un efecto momentáneo de apreciación del JPY, pero no a largo plazo. El EURJPY apunta a 175, mientras el USDJPY se aproxima a 162. Además, la fuerte correlación entre el yen y la curva americana, condiciona la tendencia del par.

Gráfico EUR/CHF último año

El Banco Nacional de Suiza ha recortado los tipos hasta en dos ocasiones en lo que va de año, dejando las tasas en el 1.25% actual. Pese a los Recortes, la divisa helvética consiguió apreciarse a mediados de año gracias a su carácter refugio tanto por los conflictos geopolíticos como por el ruido político generado por las elecciones europeas y francesas. No obstante, con la complacencia del mercado ante estos eventos, el par continúa su camino hacia la paridad, con una inflación en el 1.3% y una subyacente cercana al 1%, el SNB todavía tiene camino para más recortes.

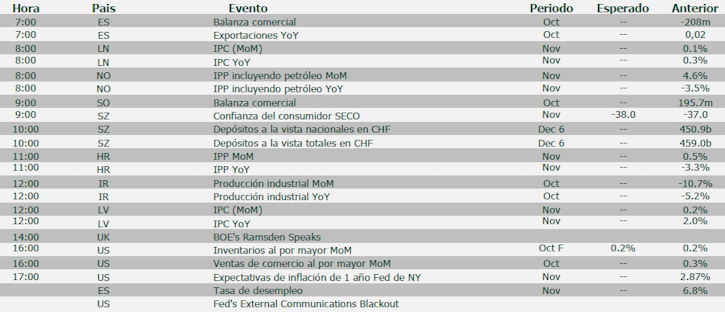

AGENDA MACRO DEL DÍA

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario. Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan , así como los propios

valores subyacentes de los mismos.

Escrito el 9 of Diciembre of 2024 Internacional Actualidad

Compartir este post

Artículos relacionados

Acuerdo UE-Mercosur: oportunidad para empresas

Cómo saber si el Acuerdo UE-Mercosur abre una oportunidad real: producto, origen, margen, logística, cobro y financiación.

13.07.26 Informe de divisas

El EUR/USD comienza la sesión del 13 de julio bajo presión y vuelve a acercarse a la zona de 1.1400..

07.07.26 Informe de divisas

El EUR/USD afronta la sesión del 7 de julio con escasos cambios y continúa moviéndose dentro del rango que viene definiendo desde el rebote posterior al informe de empleo estadounidense de la semana pasada.