15 Mayo 2023

INFORME SEMANAL DE MERCADOS

Esta semana tendrá lugar un nuevo encuentro de los líderes del G7 en Japón. En la orden del día está el endurecimiento de las sanciones a Rusia atacando al sector de la energía y las exportaciones que ayudan a la campaña bélica de Moscú. Por otra parte, EEUU también esperan que los miembros del G7 acuerden ajustar su enfoque de las sanciones de modo que, al menos para determinadas categorías de bienes, todas las exportaciones queden automáticamente prohibidas a menos que figuren en una lista de artículos aprobados.

En Japón se conocía el nuevo dato de inflación al por mayor que se moderaba en abril, acumulando así cuarto meses de retrocesos consecutivos. Este nuevo registro llevaría a pensar que el IPC al consumo podría seguir misma senda.

Siguiendo con el frente asiático, en China el representante especial para asuntos eurosiáticos y exembajador en Rusia comienza hoy una gira por Ucrania, Rusia, Polonia, Francia y Alemania donde según fuentes del país se espera discutir una solución política a la crisis ucraniana.

Mientras en EEUU, Joe Biden, afirmaba el domingo que esperaba reunirse con los líderes del Congreso el martes para hablar sobre un plan para elevar el límite de deuda de la nación y evitar un impago catastrófico.

En el frente europeo tendremos datos macro agregados de gran calado como el IPC, empleo y el PIB que podrían arrojar más luz sobre el camino a seguir por la autoridad monetaria en la próxima reunión. En clave nacional esta semana tendremos la subasta de letras y bonos del Tesoro Público.

INFORME SEMANAL DE DIVISAS

La aversión al riesgo se apoderaba del mercado en la jornada del viernes y el USD se veía fortalecido frente a sus principales cruces, pasando de niveles de 1,0940 en su cruce contra el Euro al comienzo de la jornada, hasta cerrar en niveles de 1,0850. Datos macro algo peor de lo esperado a nivel global en las últimas jornadas, que hacen pensar en una desaceleración global, apoyaban parte del movimiento del USD el viernes.

Así mismo los ruidos relacionados con el techo de gasto en EEUU potenciaban la entrada en USD como activo refugio, y por si esto fuera poco, veíamos un aumento de la rentabilidad del bono americano a 10 años desde el 3,37% al 3,46% que apuntalaban la apreciación del USD desde el punto de vista de inversión.

En el apartado macro solo destacaba el Índice de la Universidad de Michigan, que con un lectura de 57,7, sobre un estimado de 63, en una jornada de aversión al riesgo, en vez de debilitar al dólar lo potenciaba como activo refugio.

Esta semana contáremos con importantes datos macro, sobretodo el martes, pero en la jornada de hoy habrá que estar atentos a la Producción Industrial en Europa y al Índice Empire en EEUU. Además, la Comisión Europea publicará las previsiones de crecimiento económico, que a buen seguro, atraerán las miradas del mercado.

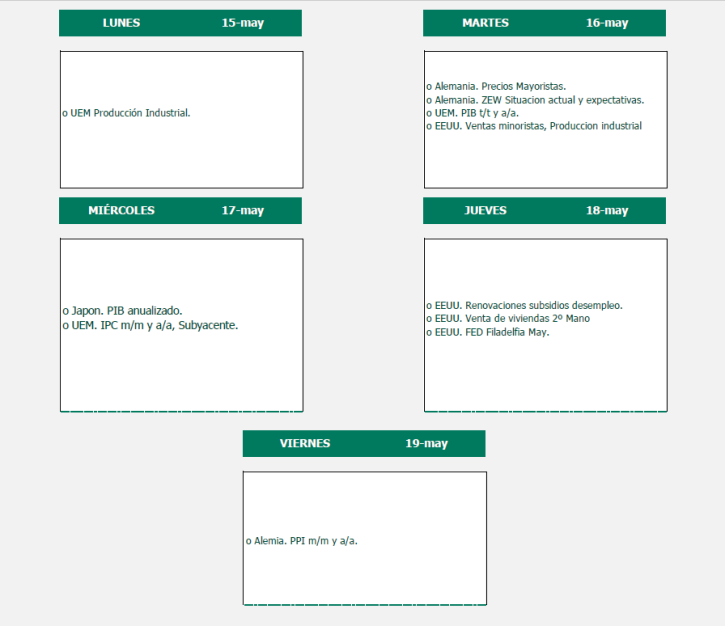

INDICADORES ECONÓMICOS

Conoce de antemano los indicadores que se van a publicar esta semana.

Escrito el 15 of Mayo of 2023 Internacional Actualidad

Compartir este post

Artículos relacionados

Ferias internacionales de otoño: cómo decidir

Cómo decidir si una feria internacional merece la pena: mercado, visitantes, costes, agenda, logística, retorno y Comex.

27.07.26 Informe de divisas

La semana concluyó con una sesión de avances en el mercado de deuda pública europea, impulsando al alza el precio de los bonos.

Primer pedido internacional: qué revisar antes

Antes de aceptar un pedido internacional, revisa cliente, precio, Incoterm, documentación, transporte, cobro, divisa y riesgos.