2 Feb 2026

MERCADO DE DIVISAS

El cruce EUR/USD ha iniciado la semana bajo presión, cotizando en el momento de escribir en 1.1854, afectado principalmente por el fortalecimiento del dólar estadounidense. El catalizador clave ha sido la nominación de Kevin Warsh como próximo presidente de la Reserva Federal, interpretada por el mercado como una señal de continuidad en una política monetaria prudente y menos proclive a recortes agresivos de tasas. Este cambio en las expectativas ha impulsado los rendimientos de los bonos del Tesoro y reforzado al dólar frente a sus principales contrapartes.

Adicionalmente, los últimos datos de inflación del lado del productor en EE. UU. confirman que las presiones inflacionarias siguen siendo persistentes, alejándose del objetivo del 2% de la Fed, lo que respalda un escenario de tipos más estables por más tiempo. Las declaraciones recientes de varios miembros del banco central estadounidense refuerzan esta narrativa de cautela.

En contraste, aunque la Eurozona y Alemania han mostrado un crecimiento económico ligeramente mejor de lo esperado, estos datos no han sido suficientes para sostener al euro. La moderación prevista en la inflación europea incrementa las probabilidades de un recorte de tasas por parte del BCE, ampliando el diferencial de política monetaria entre ambas regiones. En este contexto, el sesgo para el EUR/USD se mantiene bajista, con riesgos de extensión de la corrección. A lo largo del día de hoy conoceremos los PMI de fabricación de los principales países europeos, además del de la zona euro, que espera que se mantenga en el mismo nivel de 49.4. Por parte del resto del cuadre, el EUR/GBP cotiza en niveles de 0.8667 mientras que el EUR/JPY parece que toma cierta estabilidad por el momento en niveles de 183.47.

Datos de interés mercados divisas

MERCADO DE DIVISAS

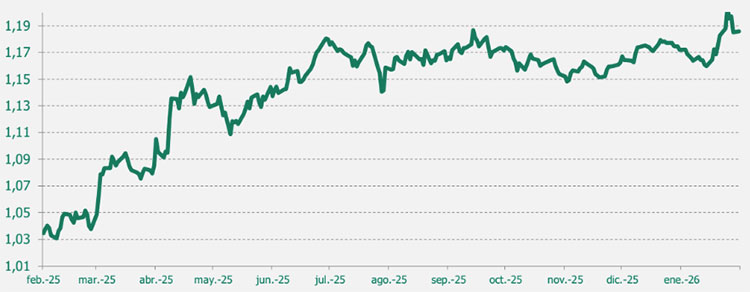

Gráfico EUR/USD último año

El euro ha mantenido una tendencia alcista frente al dólar durante la primera mitad de 2025, impulsado por un cambio en las expectativas de política monetaria y fiscal a ambos lados del Atlántico. La administración Trump ha reintroducido aranceles que, lejos de fortalecer al dólar, han generado presiones inflacionistas que dificultan los recortes de tipos por parte de la Reserva Federal. Aunque a comienzos de año el mercado descontaba hasta 75 pb de recortes, ahora se espera un máximo de 50 pb, con una economía creciendo por debajo del 2 %. En Europa, el BCE ha concluido su ciclo de recortes en el 2 % y ha adoptado una postura más cautelosa. La reforma fiscal alemana, con un fuerte aumento del gasto en defensa e infraestructura, ha sido interpretada como un motor de crecimiento estructural para la eurozona. El EUR/USD ha alcanzado 1.18, su nivel más alto desde 2021, con expectativas de superar 1.20 si la Fed inicia recortes en el último trimestre.

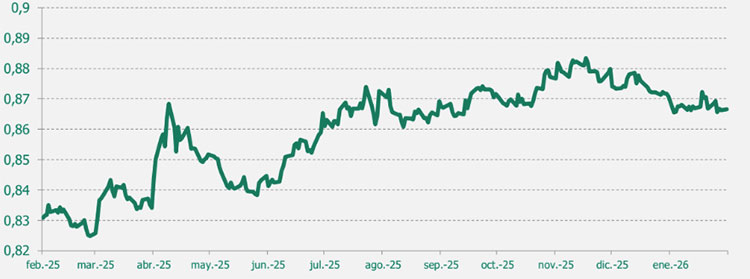

Gráfico EUR/GBP último año

El EUR/GBP ha mostrado una tendencia alcista en lo que va de 2025, impulsado por la debilidad económica del Reino Unido y una postura más agresiva del Banco de Inglaterra, que ha recortado tipos hasta el 4,25 % tras varios datos negativos de crecimiento. La libra se ha visto presionada por el temor a una recesión técnica, mientras el mercado espera nuevos recortes en los próximos meses. En contraste, el BCE ha pausado su ciclo de recortes tras dejar la tasa en el 2 %, adoptando un tono más prudente. La mejora de los datos macro en la eurozona, junto con el impulso fiscal desde Alemania, ha fortalecido al euro. Esta divergencia ha llevado al EUR/GBP a cotizar por encima de 0,86, su nivel más alto del año.

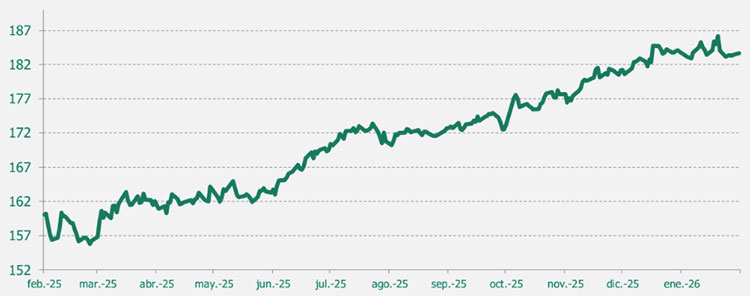

Gráfico EUR/JPY último año

El EUR/JPY ha mantenido una tendencia alcista en lo que va de 2025, impulsado por la debilidad estructural del yen y el diferencial de tipos entre el BCE y el Banco de Japón. El cruce ha subido desde niveles cercanos a 156 a alcanzar máximos en torno a 173 en julio. Aunque el Banco de Japón inició un giro monetario con subidas graduales de tipos (actualmente en 0,50 %), el yen sigue débil ante una inflación aún contenida y una política monetaria muy gradual. Por su parte, el BCE finalizó su ciclo de recortes en el 2 % y ha adoptado una postura más neutral, limitando nuevas subidas del euro. La combinación de un euro relativamente estable y un yen todavía presionado ha mantenido al EUR/JPY en zona de máximos.

Gráfico EUR/CHF último año

El EUR/CHF ha mostrado una ligera tendencia bajista en la primera mitad de 2025. En enero cotizaba en torno a 0,94 CHF, pero cayó hasta niveles mínimos de aproximadamente 0,922 en abril, para recuperarse levemente hasta 0,93 hacia mediados de julio. La apreciación del franco suizo se explica por su condición de refugio, reforzada tras una subida global del CHF del 14 % frente al dólar en el segundo trimestre. Además, la inflación en Suiza se mantuvo muy baja (0 % en abril), lo que llevó al Banco Nacional Suizo a recortar agresivamente tasas, situándolas en cero a mediados de 2025, e incluso considerando volver a niveles negativos para contener la fortaleza de su moneda. Mientras tanto, el BCE se mantuvo neutro tras sus recortes hasta el 2 %, por lo que no pudo sostener el euro frente al franco fuerte.

AGENDA MACRO DEL DIA

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario. Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan , así como los propios valores subyacentes de los mismos.

Escrito el 2 of Febrero of 2026 Internacional Actualidad

Compartir este post

Artículos relacionados

Ferias internacionales de otoño: cómo decidir

Cómo decidir si una feria internacional merece la pena: mercado, visitantes, costes, agenda, logística, retorno y Comex.

27.07.26 Informe de divisas

La semana concluyó con una sesión de avances en el mercado de deuda pública europea, impulsando al alza el precio de los bonos.

Primer pedido internacional: qué revisar antes

Antes de aceptar un pedido internacional, revisa cliente, precio, Incoterm, documentación, transporte, cobro, divisa y riesgos.