4 Ago 2025

MERCADO DE DIVISAS

Nos despertamos la primera semana de agosto con el cruce EUR/USD en niveles de 1,1570. Tras los datos del pasado viernes, las nóminas no agrícolas salieron peor de lo esperado, expectativa de 102k contra 73k de resultado, lo que provocó una subida de casi 180 puntos básicos en cuestión de minutos, desde 1.1410 hasta 1.1590. Además, también se publicó la tasa de desempleo americana que sube un décima, desde el 4.1% hasta el 4.2% presentado el pasado viernes. Tras esto, el mercado ya descuenta en su totalidad una bajada de tipos de las FED de al menos 25 puntos básicos en la reunión de octubre, desde los 4.25-4.50 % actuales. Adicionalmente, los dos gobernadores de la reserva Federal que votaron en contra que mantener tipos, Bowman y Waller, publicaron una carta en la que explicaban que la no bajada de tipos podía afectar notablemente al empleo del país. Junto con el dato del IPC de la zona euro, manteniéndose en el 2%. tras todos estos acontecimientos, provocó que cerráramos el día en el cruce EUR/USD 1.1585

Mencionar que el mismo viernes, tras el anuncio del dato, el presidente americano, anunciaba un despliegue de dos submarinos nucleares en regiones cercanas a Rusia, tras mantener tensiones políticas con el expresidente ruso Medvédev, y por no cumplir estos con el ultimátum para que la guerra Rusia-Ucrania cese. Esto provocó que el cruce EUR/USD pasara de 1.1580 a bajar a 1.1510, de nuevo, en escasos minutos.

A lo largo de hoy, no hay datos relevantes por anunciar, seguimos a la espera de cómo afectarán los aranceles durante los próximos días y, también, si impondrá ciertos aranceles a industrias en particular, como por ejemplo a las farmacéuticas.

Por parte del resto del cuadre, el cruce del yen japonés con el euro subió hasta 171.02 que actuó el viernes como valor refugio, no sólo ante la publicación del dato, sino también por las tensiones políticas que surgieron después. Mientras, el franco suizo, unos de los países más afectados por los aranceles de Trump con un 39%, se mantiene en su cruce con el euro en 0.9330.

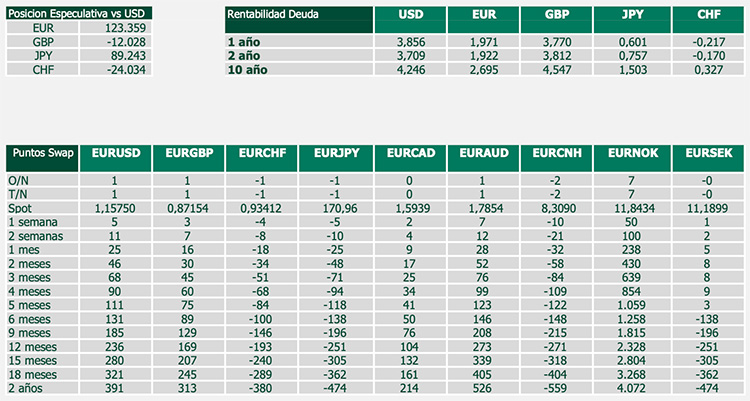

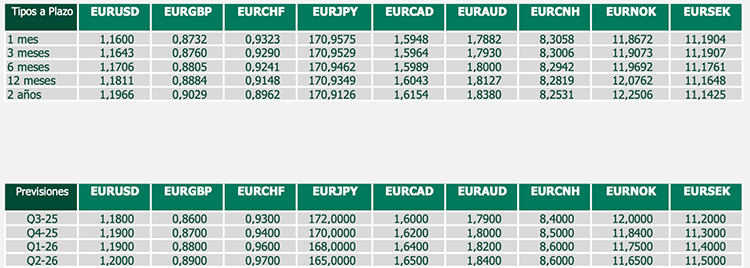

Datos de interés mercados divisas

MERCADO DE DIVISAS

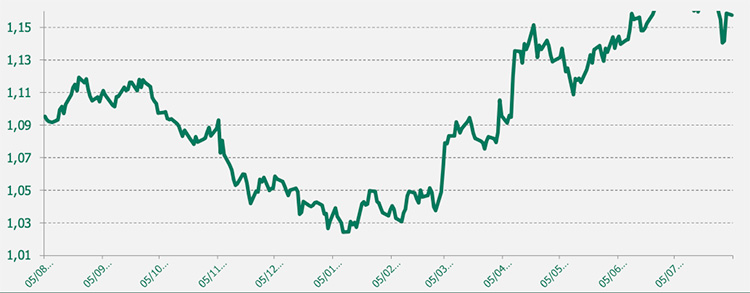

Gráfico EUR/USD último año

El euro ha mantenido una tendencia alcista frente al dólar durante la primera mitad de 2025, impulsado por un cambio en las expectativas de política monetaria y fiscal a ambos lados del Atlántico. La administración Trump ha reintroducido aranceles que, lejos de fortalecer al dólar, han generado presiones inflacionistas que dificultan los recortes de tipos por parte de la Reserva Federal. Aunque a comienzos de año el mercado descontaba hasta 75 pb de recortes, ahora se espera un 1,09 máximo de 50 pb, con una economía creciendo por debajo del 1,07 2 %. En Europa, el BCE ha concluido su ciclo de recortes en el 2 % y ha adoptado una postura más cautelosa. La reforma fiscal alemana, con un fuerte aumento del gasto en defensa e infraestructura, ha sido interpretada como un motor de crecimiento estructural para la eurozona. El EUR/USD ha alcanzado 1.18, su nivel más alto desde 2021, con expectativas de superar 1.20 si la Fed inicia recortes en el último trimestre.

Gráfico EUR/GBP último año

El EUR/GBP ha mostrado una tendencia alcista en lo que va de 0,9 2025, impulsado por la debilidad económica del Reino Unido y una postura más agresiva del Banco de Inglaterra, que ha recortado tipos hasta el 4,25 % tras varios datos negativos de crecimiento. La libra se ha visto presionada por el temor a una recesión técnica, mientras el mercado espera nuevos recortes en los próximos meses. En contraste, el BCE ha pausado su 0,85 ciclo de recortes tras dejar la tasa en el 2 %, adoptando un 0,84 tono más prudente. La mejora de los datos macro en la eurozona, junto con el impulso fiscal desde Alemania, ha fortalecido al euro. Esta divergencia ha llevado al EUR/GBP a cotizar por encima de 0,86, su nivel más alto del año.

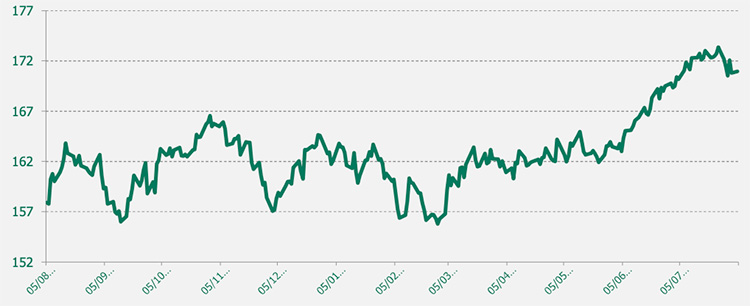

Gráfico EUR/JPY último año

El EUR/JPY ha mantenido una tendencia alcista en lo que va de 177 2025, impulsado por la debilidad estructural del yen y el diferencial de tipos entre el BCE y el Banco de Japón. El cruce 172 ha subido desde niveles cercanos a 156 a alcanzar máximos en torno a 173 en julio. Aunque el Banco de Japón inició un giro 167 monetario con subidas graduales de tipos (actualmente en 0,50 %), el yen sigue débil ante una inflación aún contenida y 162 una política monetaria muy gradual. Por su parte, el BCE finalizó su ciclo de recortes en el 2 % y ha adoptado una 157 postura más neutral, limitando nuevas subidas del euro. La combinación de un euro relativamente estable y un yen todavía 152 presionado ha mantenido al EUR/JPY en zona de máximos.

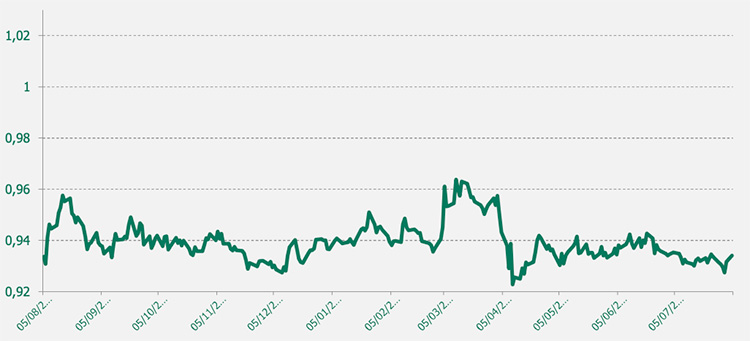

Gráfico EUR/CHF último año

El EUR/CHF ha mostrado una ligera tendencia bajista en la primera mitad de 2025. En enero cotizaba en torno a 0,94 CHF, pero cayó hasta niveles mínimos de aproximadamente 0,922 en abril, para recuperarse levemente hasta 0,93 hacia mediados de julio. La apreciación del franco suizo se explica por su condición de refugio, reforzada tras una subida global del CHF del 14 % frente al dólar en el segundo trimestre. Además, la 0,98 inflación en Suiza se mantuvo muy baja (0 % en abril), lo que llevó al Banco Nacional Suizo a recortar agresivamente tasas, situándolas en cero a mediados de 2025, e incluso considerando volver a niveles negativos para contener la fortaleza de su moneda. Mientras tanto, el BCE se mantuvo 0,94 neutro tras sus recortes hasta el 2 %, por lo que no pudo sostener el euro frente al franco fuerte.

AGENDA MACRO DEL DIA

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario. Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan , así como los propios valores subyacentes de los mismos.

Escrito el 4 of Agosto of 2025 Internacional Actualidad

Compartir este post

Artículos relacionados

Barreras no arancelarias al exportar

Cómo detectar barreras no arancelarias antes de exportar: normas técnicas, certificaciones, etiquetado, registros y costes ocultos.

10.08.26 Informe de divisas

Nos acercamos a la segunda quincena de agosto y el estreche de Ormuz continúa siendo el catalizador para los mercados, bajo un contexto en que los inversores celebran con más entusiasme los datos macro débiles que los sólidos.

Aranceles en 2026: revisar mercados exteriores

Cómo decidir si una feria internacional merece la pena: mercado, visitantes, costes, agenda, logística, retorno y Comex.