13 Jul 2026

MERCADO DE DIVISAS

El EUR/USD comienza la sesión del 13 de julio bajo presión y vuelve a acercarse a la zona de 1.1400, en un contexto marcado por un claro aumento de la aversión al riesgo. El deterioro del escenario geopolítico en Oriente Medio ha devuelto protagonismo al dólar como activo refugio, frenando la recuperación que el euro había mostrado durante la semana pasada.

El principal catalizador es la escalada del conflicto entre EEUU e Irán, después de que durante el fin de semana aumentaran las tensiones diplomáticas y militares y se intensificara el intercambio de declaraciones entre ambas partes. El mercado vuelve a incorporar una mayor prima de riesgo geopolítico, lo que está favoreciendo las compras de dólar y presionando a la baja al EUR/USD. Además, el repunte del precio del petróleo añade incertidumbre sobre la evolución de la inflación global, un factor que también condiciona las expectativas de política monetaria.

La atención de los inversores esta semana comienza a desplazarse hacia las principales referencias macroeconómicas. El foco estará puesto en la inflación de Estados Unidos (IPC), que se publicará mañana martes, y en las ventas minoristas del jueves. Ambos indicadores serán determinantes para valorar si la debilidad mostrada por el mercado laboral en el último informe de empleo empieza a trasladarse al resto de la economía o si, por el contrario, la actividad sigue mostrando suficiente fortaleza como para justificar una Fed paciente.

Por el lado europeo, el calendario es más ligero y el BCE permanece en un segundo plano. El mercado sigue considerando que la institución mantendrá una actitud prudente en las próximas reuniones, por lo que la evolución del EUR/USD continúa dependiendo, en mayor medida, de los acontecimientos en Estados Unidos y del contexto geopolítico.

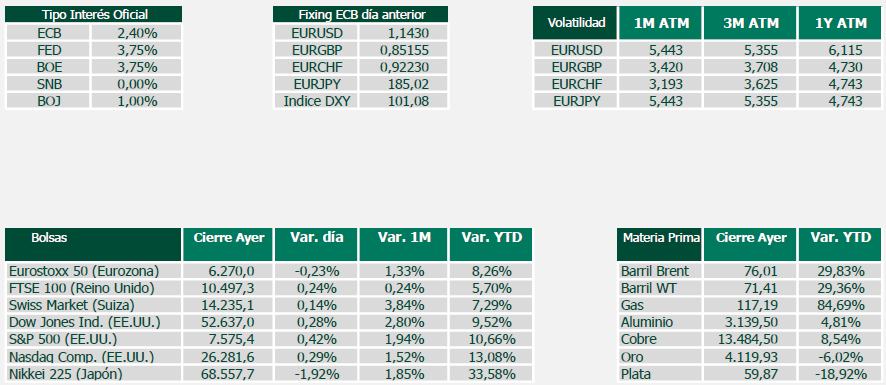

Del resto de divisas principales, vemos un EUR/GBP por encima de los 0,8520, en una jornada con un calendario macro ligero. El EUR/JPY recupera de nuevo los 185 a la espera de conocer mañana los datos de producción industrial en Japón.

MERCADO DE DIVISAS

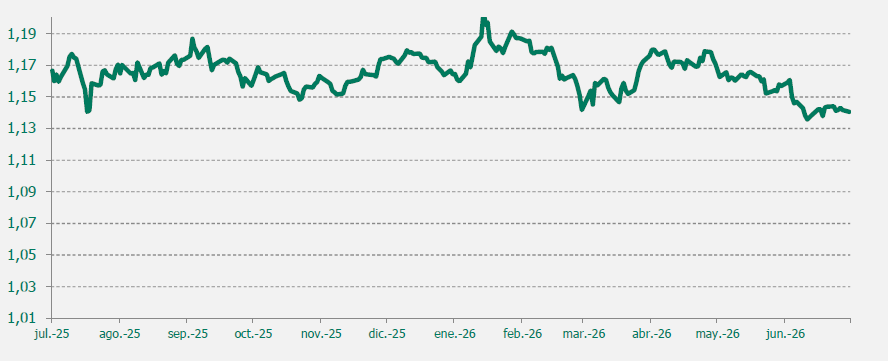

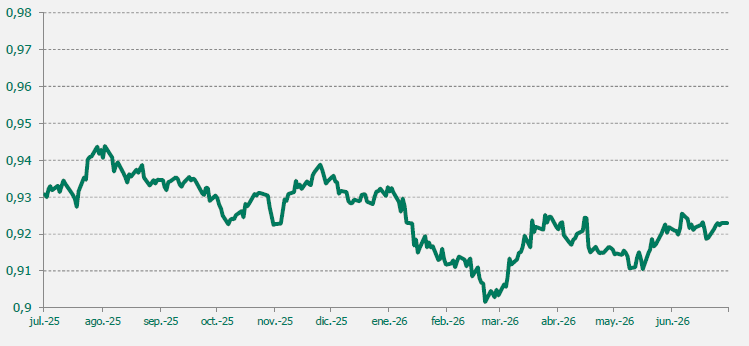

Gráfico EUR/USD último año

El EUR/USD subió con fuerza desde principios de 2026, pasando de 1,14 a casi 1,20, impulsado por expectativas de bajadas de tipos en EEUU y un BCE más firme. En mayo el dólar recuperó terreno por tensiones geopolíticas, subida del petróleo y mayores rentabilidades de los bonos estadounidenses, llevando el par entorno a 1,1650, también impulsado por la incertidumbre geopolítica y energética e

inflación derivada del conflicto en Irán. Para los próximos meses se espera volatilidad y un movimiento lateral, muy dependiente de las decisiones de la FED y de la evolución del conflicto en Irán y sus efectos sobre la inflación.

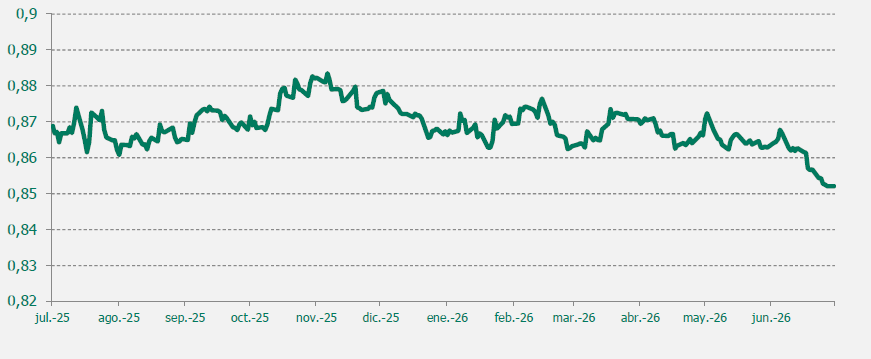

Gráfico EUR/GBP último año

El EUR/GBP oscila en lo que va de año entre 0,8785 y 0,8620. Comenzó 2026 con una ligera fortaleza del euro frente a la libra, apoyado por la debilidad económica del Reino Unido y las expectativas de recortes de tipos por parte del Banco de Inglaterra. Sin embargo, durante abril y mayo la libra recuperó terreno gracias a datos de inflación y empleo británicos más sólidos de lo esperado, haciendo que el cruce volviera hacia zonas más equilibradas. Para los próximos meses se espera un movimiento lateral con volatilidad moderada, muy condicionado por la política monetaria del BCE y del Banco de Inglaterra.

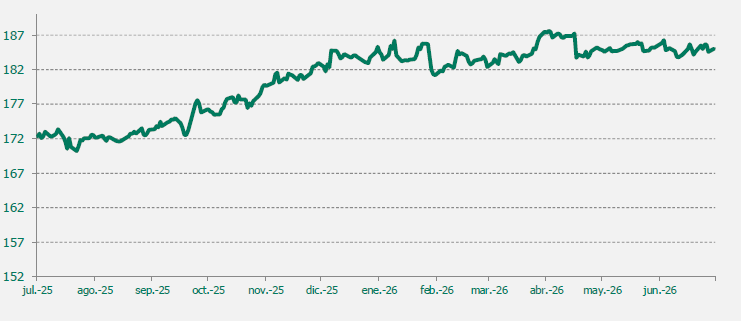

Gráfico EUR/JPY último año

El cruce EUR/JPY mantiene actualmente una tendencia alcista impulsada por la debilidad estructural del yen japonés frente a las principales divisas. La diferencia de tipos de interés entre la eurozona y Japón sigue favoreciendo al euro, ya que el Banco de Japón mantiene una política monetaria todavía muy flexible. A lo largo del año, el par ha alcanzado niveles elevados debido al apetito por activos de mayor rentabilidad y a la recuperación parcial de la economía europea. Sin embargo, la volatilidad aumenta ante el riesgo de intervención del gobierno japonés para frenar la caída del yen. De cara a final de año, el EUR/JPY podría mantenerse fuerte si continúan las diferencias de política monetaria entre ambos bancos centrales. No obstante, cualquier subida de tipos en Japón o deterioro económico en Europa podría provocar correcciones importantes.

Gráfico EUR/CHF último año

El cruce EUR/CHF ha mostrado en lo que va de año una tendencia relativamente estable, aunque con ligera presión bajista para el euro por la fortaleza defensiva del franco suizo. La incertidumbre económica en Europa, junto con el papel de Suiza como refugio financiero, ha favorecido entradas hacia el CHF en momentos de volatilidad. Sin embargo, las expectativas de recortes de tipos por parte del Banco Central

Europeo y del Banco Nacional Suizo han limitado movimientos bruscos. Durante el primer semestre, el par se ha mantenido en rangos moderados, reflejando una economía europea débil, pero sin crisis severa. De cara a final de año, el EUR/CHF podría recuperar algo de terreno si mejora el crecimiento en la eurozona y disminuye la aversión al riesgo global. Aun así, el franco seguirá siendo una divisa fuerte

mientras persistan tensiones geopolíticas y desaceleración económica internacional.

AGENDA MACRO DEL DIA

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario. Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan , así como los propios valores subyacentes de los mismos.

Escrito el 13 of Julio of 2026 Internacional Actualidad

Compartir este post

Artículos relacionados

13.07.26 Informe de divisas

El EUR/USD comienza la sesión del 13 de julio bajo presión y vuelve a acercarse a la zona de 1.1400..

07.07.26 Informe de divisas

El EUR/USD afronta la sesión del 7 de julio con escasos cambios y continúa moviéndose dentro del rango que viene definiendo desde el rebote posterior al informe de empleo estadounidense de la semana pasada.

Comprar divisas o fijar el cambio: claves

Cómo decidir entre comprar divisas al contado o fijar el tipo de cambio para proteger márgenes en operaciones internacionales.