28 Nov 2022

Informe semanal de mercados

En el continente asiático destacamos las movilizaciones y protestas crecientes contra el gobierno por la política de cero Covid que se ha saldado con la muerte de 10 personas en un edificio que al parecer estaría confinado por contagio. La incertidumbre sobre la evolución de la crispación social en China está superando al impacto de beneficio que genera la rebaja anunciada el viernes de 25pb del coeficiente de caja de las entidades, lo que supone una inyección de liquidez de unos 500.000mm yuanes a partir del 5 de diciembre.

En el mercado de materias primas continúa el descenso del petróleo a tener de la situación en China. Así el Brent se sitúa en los 81$/barril y el West Texas por debajo de los 74$/barril.

En EEUU, las bolsas vivían ligeros avances al final de la semana acompañado por las actas del FOMC que mostraban una posible reducción en el ritmo de subidas de tipos. En cuanto al mercado de deuda, también se producción ganancias en una semana de escasa liquidez en plena celebración de Acción de Gracias, así la rentabilidad del T-Note bajaba hasta el 3.68% desde 3.83% al inicio de la semana. Las primeras cifras del Black Friday arrojan un nuevo

récord de $ 5.290 Mln. del gasto online (+3% vs -1% previsto), lo que indica la resiliencia del consumo a pesar de la alta inflación. Esta semana se publican importantes datos: el deflactor de consumo privado (que sigue la Fed) el jueves, y el viernes datos mensuales de empleo. Además, el miércoles habla el presidente de la Fed Jerome Powell. Hoy lo hace John Williams de la Fed de Nueva York.

Mientras en Europa, semana semifestiva y con el miedo del inversor por la amenaza a una posible recesión en la Eurozona que según la Comisión Europea la sitúan en el 4ºQT22. El viernes teníamos el primera lectura del PIB del 3QT22 que resultaba ligeramente mejor de lo esperaba situándose en el 0.4%(+1.3% anual), siguiendo con Alemania el índice de confianza GfK del consumidor para diciembre sube 1.7% puntos (de -41.9 a -40.2). En cuanto al mercado de deuda, se producían ventas tras el rechazo mostrado por Isabel Schnabel (miembro del Consejo de Administración del BCE) a reducir las subidas de tipos para no obstaculizar los esfuerzos para reducir la inflación. La rentabilidad del Bund subía 12 pbs al 1.96%; y los periféricos amplían su prima de riesgo, así el 10 años español al 2.93% (+14 pbs), y el italiano al 3.84% (+18 pbs). Esta semana se publica mañana datos de inflación en Alemania, y el miércoles en la eurozona.

Informe semanal de divisas

Durante la jornada del viernes, la cotización del EURUSD se movió en un rango de 1,0355-1,0430 para acabar cerrando la sesión en horario europeo en niveles de 1,0402. El tipo de interés del bono americano a 10 años repuntó ligeramente hasta 3,69%. La divisa comunitaria se apreció respecto la libra esterlina hasta 0,8597 al borde de recuperar el nivel psicológico de 0,86. El euro se apreció respecto el franco suizo y el yen japonés hasta 0,9835 y 144,66 respectivamente a cierre.

En Europa, el índice de confianza del consumidor Gfk de Alemania fue de -40,2 puntos reduciéndose ligeramente respecto el dato del mes anterior (-41,9 puntos) pero sin alcanzar la cifra estimada por los analistas de mercado (-39,6 puntos). Este dato aun en profundo territorio negativo evidencia los temores de la sociedad alemana a una recesión económica que podría empezar en el cuarto trimestre de 2022 y alargarse durante gran parte de 2023.

Durante el día de hoy, ausencia de publicación de datos macroeconómicos significativos para el mercado de divisas. El foco de atención se centrará en las declaraciones de Christine Lagarde del BCE y varios miembros de la Reserva Federal americana.

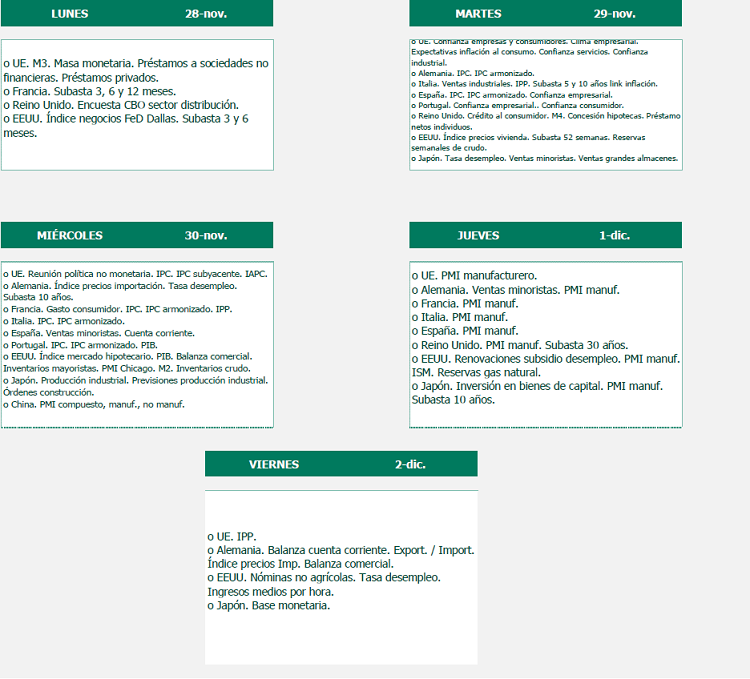

Indicadores económicos

Conoce de antemano los indicadores que se van a publicar esta semana.

Escrito el 28 of Noviembre of 2022 Internacional Actualidad

Compartir este post

Artículos relacionados

Comprar divisas o fijar el cambio: claves

Cómo decidir entre comprar divisas al contado o fijar el tipo de cambio para proteger márgenes en operaciones internacionales.

29.06.26 Informe de divisas

La semana concluyó con el foco de los mercados puesto en la evolución de las negociaciones entre Estados Unidos e Irán.

Clientes internacionales: 5 claves para elegir bien

Cómo evaluar clientes internacionales antes de exportar para reducir riesgos de impago, proteger liquidez y operar con más seguridad.